Justo cuando se discuten y elaboran leyes secundarias que darán paso a nuevas autoridades regulatorias, vale la pena revisar el actual estado de cosas, la situación por la que atraviesan los sectores de telecomunicaciones y radiodifusión, y las medidas que permitieron generar condiciones de competencia que se tradujeron en más servicios y a menores precios para los mexicanos.

Cualquier actividad de regulación -no importando el sector del que se trate- constantemente se debate entre dos principios para lograr el objetivo fundamental de obtener los mayores beneficios para los usuarios del sector correspondiente: el fomento a la inversión y a la competencia. De modo que, generar equilibrio entre ambos es una tarea titánica para el Estado.

¿Hasta dónde es preciso regular o intervenir para que la competencia entre las empresas sea pareja? ¿Hasta qué punto las medidas impuestas terminan por frenar la inversión y el crecimiento de los distintos mercados?

Te podría interesar

Las respuestas a ambos cuestionamientos son, sin duda, el mayor dilema de cualquier regulador, y más para aquellos que, además, tienen facultades de competencia económica como el Instituto Federal de Telecomunicaciones (IFT), que deja importantes precedentes en términos de cobertura y asequibilidad de los servicios de telefonía e internet móviles y fijos:

- En 2013, sólo el 45% de la población era usuaria de internet en México; en 2023, el 81.2% de la población contaba con este servicio.

- Se cuadruplicó el número de líneas de banda ancha móvil por cada 100 habitantes. En 2013, 23 de cada 100 habitantes tenían internet en su celular; en 2023, 96 de cada100 habitantes.

- En 2013, 9.6 millones de hogares (30.7%) tenía acceso a internet; actualmente existen 27.7 millones.

- En el mismo periodo, la evolución de los hogares en México con telefonía fija aumentó de 62 a73 por ciento; y de 88 líneas de telefonía móvil por cada 100 habitantes, pasamos a 110 líneas por cada 100 habitantes.

La mejora en los precios también es significativa. Los mexicanos pagan 32.1% menos que hace once años por los servicios de comunicaciones, a pesar de que la inflación se ha incrementado 64.4% en este periodo. Los precios por las llamadas de Larga Distancia Internacional disminuyeron más del 40% en diez años. Los precios por la provisión del servicio de telefonía móvil disminuyeron casi el 50% de junio de 2013 a junio de 2023.

Ahora bien, en los últimos 10 años el IFT, diseñó y aplicó diversas medidas de regulación asimétrica como el acceso a los insumos de red del Agente Económico Preponderante en el sector de Telecomunicaciones (AEPT), acceso a su infraestructura pasiva, replicabilidad técnica y económica, control de precios de insumos intermedios (interconexión, enlaces dedicados, usuario visitante), entre otras.

Mucho se ha hablado de que esta disminución de precios en los servicios de las telecomunicaciones es producto del avance tecnológico y que en México este sector sigue en manos del AEPT.

Veamos qué dicen los datos:

Me centraré en el internet y la banda ancha de redes fijas y móviles, servicios de la mayor relevancia por su potencial transformador de la economía y el bienestar social.

{kind=link}

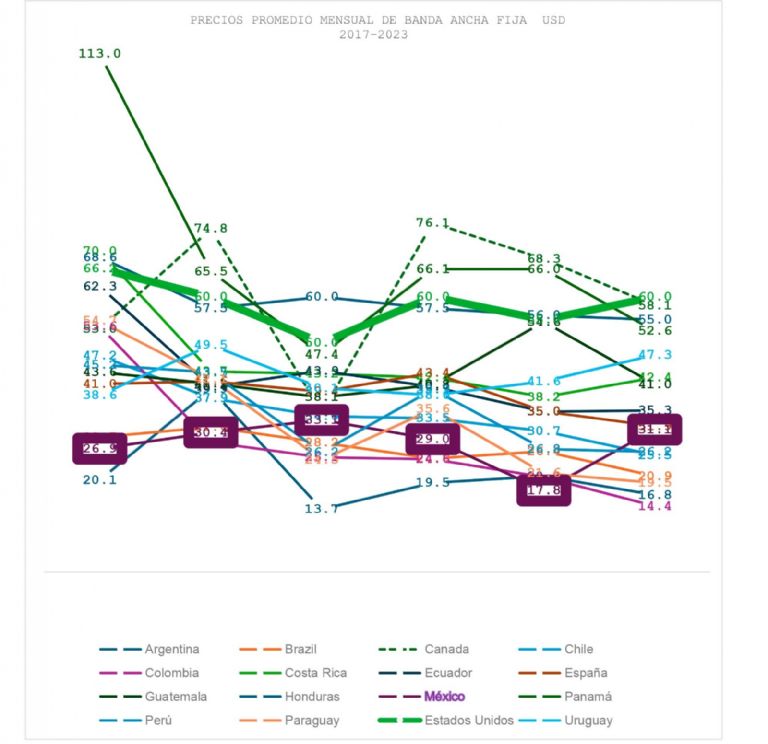

(Fuente: Elaboración propia con datos del estudio: “Tabla de precios de banda ancha global 2024” de cable.co.uk)

{kind=link}

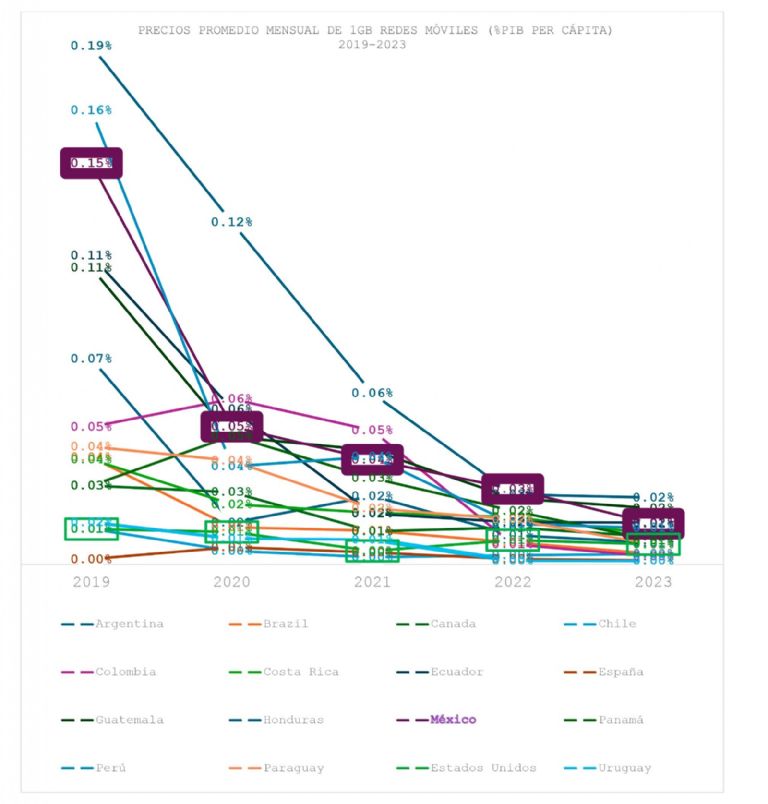

(Fuente: Elaboración propia con datos del estudio: “El costo de 1 GB de datos móviles en 237 países” de cable.co.uk)

Como podemos observar en las gráficas, y si bien existen diversas bases de datos en las que podría haber variaciones en los resultados, el precio de la banda ancha fija en México es 50% menor que en Estados Unidos y Canadá, y ligeramente por debajo de la media del comparativo de países.

Mientras que, en los servicios móviles, observamos que en México ha disminuido de manera drástica el precio de los datos en el celular acercándose así al costo promedio, aunque sigue estando a media tabla respecto de la muestra.

Es importante mencionar que el comportamiento de los precios a menudo refleja el estado del mercado. De tal forma que una caída de los precios en el mercado bien podría explicarse como producto de la competencia entre empresas. De ahí la importancia del diseño, implementación e imposición de regulación asimétrica a los Agentes Preponderantes y a aquellos con Poder Sustancial de Mercado, que promueva la plena competencia y de piso parejo.

En este sentido, como resultado de las medidas asimétricas, la participación del AEPT disminuyó y, en consecuencia, el sector se desconcentró gradualmente:

- En el mercado de telefonía fija bajó en 37.42%.

- En el mercado de banda ancha bajó en 33.67%.

- En el mercado de internet móvil bajó en 19.49%.

- En el mercado de telefonía móvil bajó en 12.04%.

De cualquier forma, también se argumenta la posibilidad de que la disminución de precios sea producto de una estrategia de los operadores de mayor tamaño, con el propósito de disminuir las ganancias de los competidores, a tal punto de que sea inviable mantener precios tan bajos. Por eso, la herramienta de replicabilidad técnica y económica que impuso el IFT al AEPT permitió vigilar que no bajaran los precios para desplazar competidores en el largo plazo.

¿Pero basta con la disminución de precios para que se pueda acceder a los servicios de telecomunicaciones? Desde luego que no. La asequibilidad, es decir, que podamos pagar lo que cuesta un servicio, depende de nuestro poder adquisitivo o poder de compra.

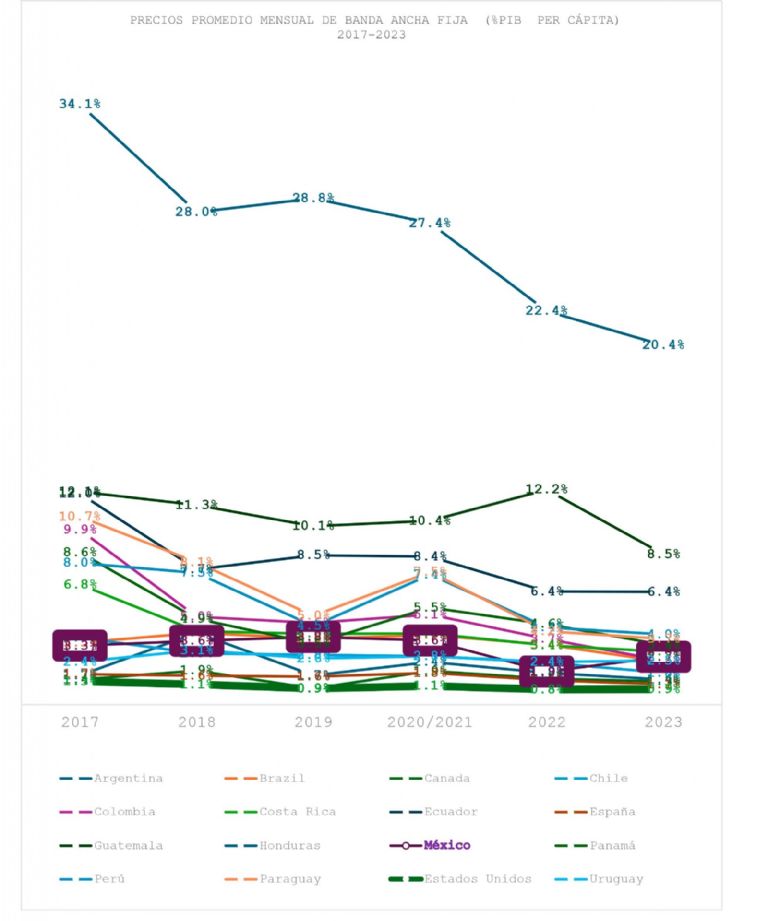

En la siguiente gráfica podemos observar la relación entre el precio de los servicios de banda ancha y el Ingreso Per Cápita de los países. Si bien Estados Unidos y Canadá presentan mayor asequibilidad en banda ancha fija, México se encuentra en el promedio de países de mayor asequibilidad.

{kind=link}

(Fuente: Elaboración propia con datos del estudio: “Tabla de precios de banda ancha global 2024” de cable.co.uk y con indicadores del Banco Mundial)

En lo que respecta al servicio móvil podemos observar que, en los últimos años, la mayoría de los países están muy cerca del promedio de asequibilidad. De cualquier forma, se debe reconocer que, en países con grandes disparidades económicas como el nuestro, podría existir una menor asequibilidad tanto del servicio de banda ancha fija como celular para una gran parte de la población.

{kind=link}

(Fuente: Elaboración propia con datos del estudio “El costo de 1 GB de datos móviles en 237 países”, elaborado por cable.co.uk y con indicadores del Banco Mundial)

Pero ¿Qué tanto interviene la evolución tecnológica en el establecimiento de precios?

Como se puede observar, a pesar de que en 2019 las redes 4G ya tenían una gran maduración en la mayoría de los países de la muestra, México todavía era uno de los países con mayores costos y menor asequibilidad de la región, y las reducciones de precios posteriores no han coincido con el aún escaso despliegue masivo de las redes de quinta generación (5G). En otras palabras, la caída de precios no mostró una relación directa con la evolución hacia nuevas tecnologías.

Medidas regulatorias como el acceso a insumos regulados de las redes incumbentes han tenido un rol importante para los competidores de pequeña escala y del servicio móvil que requieren de estos insumos para las redes 4G y serán particularmente intensivos para las redes 5G.

La inversión ha sido también un factor esencial para que el país pueda hacer frente a la alta demanda de servicios móviles y capacidad que se avizoran. Durante la vida del regulador autónomo y con reglas claras que han permitido emparejar el piso y disminuir el poder de los agentes de gran tamaño y poder, ha habido importantes inversiones y nuevos e innovadores entrantes en los sectores de telecomunicaciones y radiodifusión.

De junio de 2013, con la creación de un nuevo regulador, a junio de 2024, la participación de los sectores de telecomunicaciones y radiodifusión en el Producto Interno Bruto (PIB) aumentó 116.36%, al pasar de 0.8 a más del 1.6%.

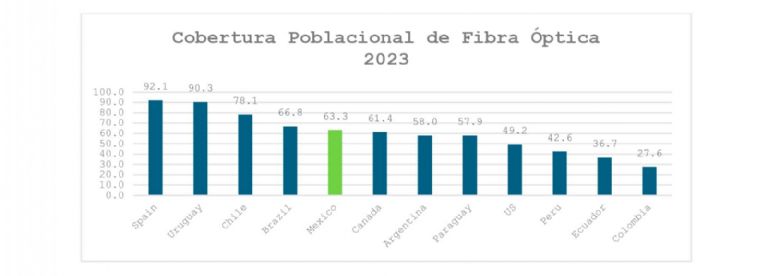

También es importante destacar que en los últimos años el país ha desplegado redes de fibra óptica que nos posiciona como uno de los países de mayor cobertura entre la siguiente muestra:

{kind=link}

(Fuente: Grupo de investigación y consultoría OMDIA)

Es a la luz de estos datos que sigo convencido que el modelo institucional diseñado en 2013 para regular a los sectores de telecomunicaciones y radiodifusión fue adecuado permitiendo el crecimiento de los sectores. Sobre todo, brindó importantes beneficios directos y tangibles a la ciudadanía y al Estado Mexicano; entre otras razones, porque al desvincular la política pública de la política regulatoria se fomentó la inversión y la competencia sin que se excluyera el uno al otro.

Ahora que transitamos por un cambio institucional, se imponen retos como seguir impulsando una trayectoria de fomento a la competencia y a la inversión, que culmine en una mayor productividad del país, mayor asequibilidad y cobertura de los servicios y genere desarrollo económico y social en todos los ámbitos.