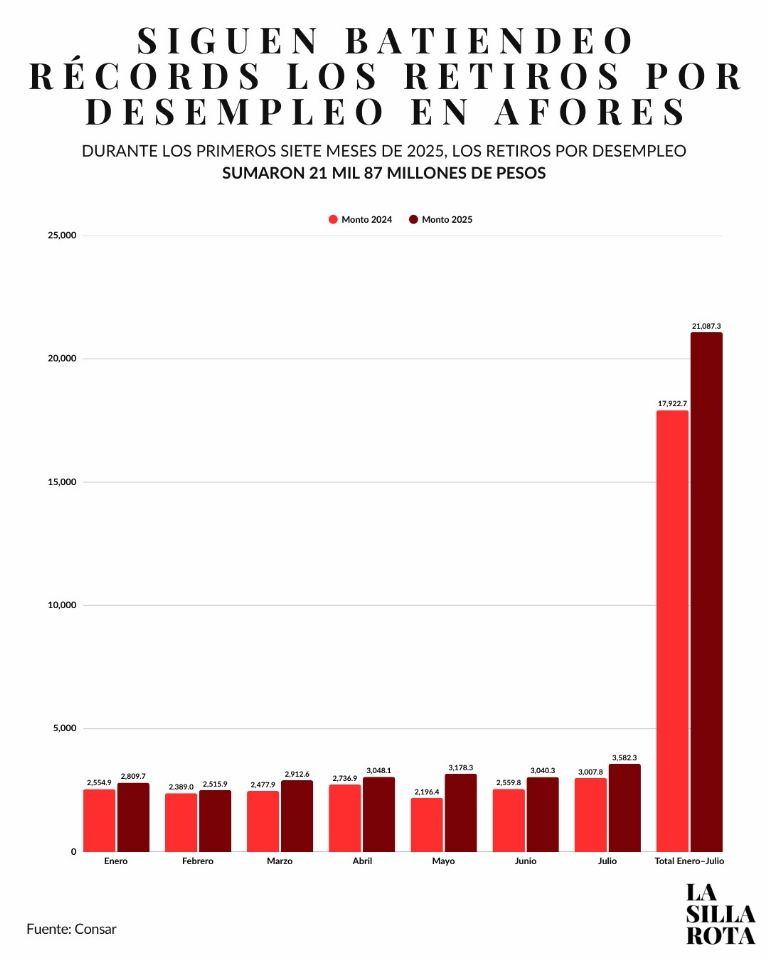

En julio, continuaron los retiros por desempleo en México al contabilizar 3 mil 582 millones de pesos, una tasa de crecimiento anual de 19%, de acuerdo con información de la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar).

En el mismo periodo de 2024, los retiros habían sumado 3 mil 007.8 millones de pesos.

De acuerdo con la Consar, durante los primeros siete meses del año, los retiros contabilizan 21 mil 87 millones de pesos, mientras en el mismo periodo del año pasado habían sumado 17 mil 922 millones de pesos, lo cual reflejó una tasa de crecimiento anual de 17%.

Contexto: En los últimos 17 meses, dos millones 340 mil trabajadores han realizado retiros por desempleo de sus cuentas de las Administradoras de Fondos para el Retiro (Afores) por un total de 45 mil 224 millones de pesos, según cifras de la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar).

Son una válvula de escape

Para Guillermo Zamarripa, presidente de la Asociación Mexicana de Administradoras de Fondos para el Retiro (Amafore), los retiros por desempleo son una válvula de escape buena para trabajadores que enfrentan alguna problemática.

En 2024, enfatizó, el monto de retiro fue de 30 mil millones de pesos, lo cual representa menos de 0.4% de los activos del sistema de Ahorro para el Retiro.

“Sí es una salida importante, 30 mil millones de pesos o 32 mil millones de pesos es importante, pero como proporción del pay, es una parte muy pequeña. Esto nos dice que el retiro por desempleo sí se está usando para circunstancias especiales, para emergencias, agarro esto para una situación particular, no estoy agarrando la base principal del ahorro para el retiro, lo cual es bien importante”, dijo.

¿Por qué son importantes los retiros por desempleo?

El retiro parcial por desempleo es un derecho establecido por la Ley del Seguro Social, que permite al trabajador acceder a parte de sus ahorros si ha estado al menos 46 días naturales sin empleo y cumple con ciertos requisitos.

Entre ellos, debe tener una cuenta individual con al menos tres años de antigüedad de cotización y cinco años desde la apertura de la cuenta.

Dependiendo del tipo de retiro (modalidad A o B), se puede disponer de hasta el 11.5% del saldo acumulado en la subcuenta de retiro.