En México y América Latina la carga tributaria presenta una distribución que coloca a los hogares de menores ingresos con una proporción mayor de pago respecto a su ingreso. Mientras una persona asalariada aporta impuestos de forma directa e indirecta, los contribuyentes con mayor patrimonio utilizan esquemas legales que reducen su tasa efectiva. Esta situación se observa en distintos países de la región con patrones similares en recaudación.

El informe “Progresividad Fiscal y Desigualdad: Tributación Mínima de Individuos de Alto Patrimonio en América Latina y el Caribe”, publicado en abril de 2026 por el International Tax Observatory (ITO), analiza este comportamiento. El documento, bajo la supervisión del economista Gabriel Zucman, describe que los sistemas fiscales no reducen la brecha de ingresos y operan con efectos regresivos en la práctica.

Uno de los datos centrales indica que el 50% de la población con menores ingresos destina en promedio el 30% de sus recursos al pago de impuestos. En contraste, el 1% con mayores ingresos registra una tasa efectiva cercana al 22%. Esta diferencia se mantiene en varios países de América Latina y se relaciona con la forma en que se recaudan los impuestos.

Te podría interesar

La estructura tributaria se apoya en gravámenes al consumo, como el IVA, y en contribuciones vinculadas al empleo formal. Estos mecanismos impactan de forma directa a quienes destinan la mayor parte de su ingreso al gasto cotidiano. En cambio, los ingresos derivados del capital y la acumulación patrimonial no enfrentan la misma carga en proporción.

Estructura fiscal y carga al consumo

El informe identifica que los hogares con menores ingresos destinan casi todo su ingreso al consumo, lo que genera pagos constantes de impuestos en cada transacción. Este patrón incrementa la proporción de su contribución fiscal. Por su parte, los contribuyentes con mayor patrimonio concentran recursos en inversiones y activos financieros.

Te podría interesar

Estos activos permanecen fuera del alcance de los impuestos al consumo y, en muchos casos, no generan ingresos personales sujetos a gravamen inmediato. La diferencia en la composición del ingreso explica parte de la brecha en la carga tributaria efectiva entre grupos de población.

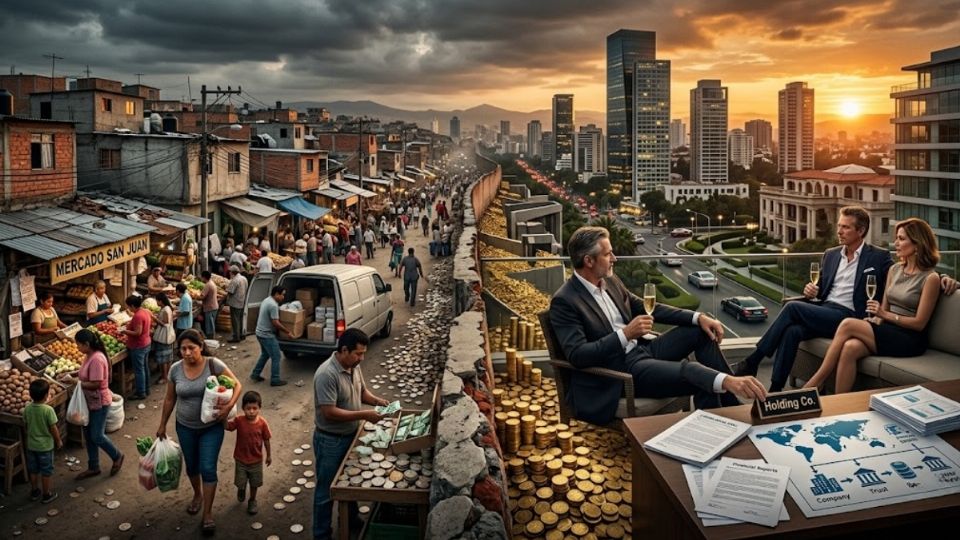

Otro factor consiste en el uso de estructuras empresariales. Los contribuyentes de altos ingresos canalizan recursos a través de empresas privadas, holdings familiares y otros vehículos financieros. Estas figuras permiten diferir o reducir la generación de ingresos personales sujetos a impuestos.

En países como Brasil y Chile, el informe documenta tasas efectivas menores en los segmentos de mayor riqueza. En algunos casos, los grupos con mayor patrimonio registran niveles de tributación por debajo del promedio nacional. Este comportamiento se asocia con la forma en que se declaran y distribuyen las utilidades.

Mecanismos de acumulación patrimonial

El esquema permite mantener ganancias dentro de las empresas sin distribuir dividendos. Mientras los recursos no se convierten en ingresos personales, la carga fiscal directa se reduce. Este mecanismo se repite en distintos sistemas tributarios de la región.

En México, el informe presenta datos sobre la concentración de la riqueza dentro del 1% de mayores ingresos. El umbral para ingresar a este grupo se ubica en alrededor de 734,600 dólares. Sin embargo, una fracción menor concentra una parte significativa del total.

En específico, 985 hogares concentran el 53.4% de la riqueza dentro de ese segmento. Esta distribución interna refleja diferencias amplias incluso entre los niveles más altos de ingreso. La concentración influye en la capacidad de aplicar estrategias fiscales diferenciadas.

El documento también describe que la acumulación patrimonial supera la capacidad de los sistemas actuales para gravarla con la misma intensidad que los ingresos laborales. Esta situación genera una diferencia sostenida en la contribución fiscal entre grupos.

TAMBIÉN LEE: Pobreza de tiempo, desigualdad y gasto público

TAMBIÉN LEE: "No se debe romantizar la desigualdad": Eufrosina Cruz

Propuesta de impuesto mínimo a la riqueza

El ITO propone la creación de un Impuesto Mínimo Efectivo sobre la Riqueza (IMER). Este mecanismo establece un nivel mínimo de contribución para personas con patrimonios superiores a 100 millones de dólares. La tasa sugerida se ubica en 2% anual sobre la riqueza neta.

El esquema funciona como un piso de recaudación. Si el contribuyente ya cubre ese porcentaje mediante otros impuestos, no realiza un pago adicional. En caso contrario, cubre la diferencia hasta alcanzar el nivel mínimo establecido.

Para México, el informe estima una recaudación potencial de 9,958 millones de dólares anuales, equivalente a 0.76% del PIB. Este monto proviene de recursos que actualmente no ingresan al sistema fiscal bajo las reglas vigentes.

El documento también plantea medidas para evitar el traslado de residencia fiscal. Entre ellas se incluye un periodo adicional de obligación tributaria de entre cinco y diez años tras un cambio de domicilio. La medida busca mantener la contribución sobre riqueza generada en el país.

VGB