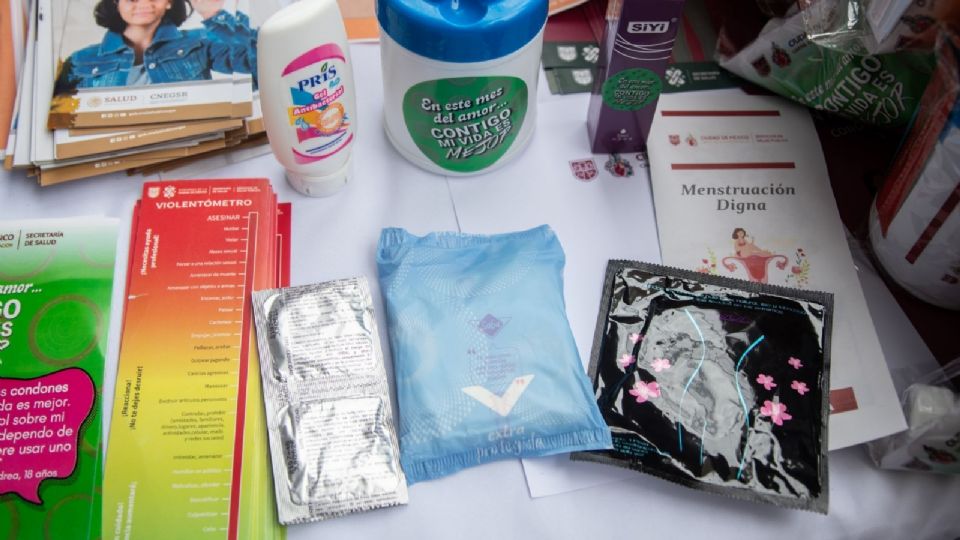

En manos de la Suprema Corte de Justicia de la Nación está la decisión de ampliar la aplicación de tasa 0% del Impuesto al Valor Agregado a productos de salud menstrual, que actualmente solo está disponible para productos como son las toallas sanitarias, tampones y copas.

La SCJN discute el proyecto de amparo en revisión sobre salud menstrual, elaborado por el ministro Irving Espinosa Betanzo.

El documento propone la ampliación del beneficio fiscal y conceder el amparo promovido por una empresa para añadir a otros productos que comercializa la parte quejosa como pantiprotectores, ropa interior para menstruación, jabones y toallas para higiene íntima y parches para cólicos.

Te podría interesar

El proyecto 551/2024 considera que la aplicación de la tasa 0% “sólo a algunos” de los productos de gestión menstrual ocasiona que se confiera de manera injustificada un trato desigual a la enajenación de “otros productos” que se encuentran en igual situación, pues además son de primera necesidad para las personas menstruantes.

El 26 de enero la presidencia de la república, a través de la Secretaría de Hacienda fijó su postura de que no le compete a la Suprema Corte ampliar la tasa 0 del IVA a los productos de salud menstrual, informó ese día La Jornada.

La norma fiscal impugnada por la que se solicitó el amparo fue publicada en el Diario Oficial de la Federación el 12 de noviembre de 2021.

Proyecto espinoso

El proyecto inicialmente estaba listado el 8 de enero. Pero finalmente fue bajado de la lista ese día, cuando se esperaba su discusión.

De acuerdo con el proyecto, la parte quejosa solicitó que todos los productos menstruales tengan tasa cero.

Básicamente, pide que la SCJN declare la inconstitucionalidad del artículo 2-A, primer párrafo, de la Ley del Impuesto al Valor Agregado, al considerar que vulnera los principios de equidad tributaria, igualdad y no discriminación al limitar la aplicación de la tasa 0% únicamente a las toallas sanitarias, tampones y copas y excluir a otros bienes con la misma finalidad menstrual que la quejosa comercializa.

En el proyecto del ministro se establece que “limitar el beneficio fiscal a tres productos como lo estableció el legislador implica reconocer solo ciertos productos como idóneos para menstruar, dejando fuera alternativas que pueden ser más accesibles o que prefieren utilizar otras personas por razones médicas, culturales, de accesibilidad o sustentabilidad”.

Vulnera el principio de equidad

El proyecto determina que la regulación diferenciada en el traslado del IVA a productos destinados a la gestión menstrual que comercializa la quejosa, en relación con el trato benéfico que el legislador otorgó a copas, tampones y toallas, femeninas, vulnera el principio de equidad, porque no encuentra una justificación razonable para otorgar un trato distinto a productos que tienen como uso primordial y destino esencial extender el proceso biológico de la gestión menstrual.

El proyecto considera fundados los argumentos de la parte quejosa y propone conceder el amparo a la parte quejosa. Además, considera infundada la revisión adhesiva solicitada por la presidencia de la república.

Falta ver el sentido de la votación del resto de los ministros que integran el Pleno.

TAMBIÉN LEE: SCJN declara constitucional tope a rentas en CDMX

Contexto

La Suprema Corte de Justicia de la Nación inició una nueva etapa el 1 de septiembre de 2025, con los ministros electos el 1 de junio pasado.

Entre los temas que ha analizado y discutido están los créditos fiscales de Grupo Salinas, del empresario Ricardo Salinas Pliego, el tema de la Cosa Juzgada, e incluso el tema del tope de aumento de las rentas en la Ciudad de México.

Un tema que aún está pendiente y que estaba listado desde el 6 de enero es el del aborto, también asignado al ministro Irving Espinosa Betanzo