León, Guanajuato.- En las calles de León, los “gota a gota” ya dejaron de ser solo hombres en moto cobrando intereses imposibles. Ahora viven dentro del celular. Cientos de aplicaciones de préstamos exprés —disponibles en Play Store, App Store y hasta en WhatsApp— operan sin regulación, con comisiones ocultas, acoso, amenazas y un modelo calcado del agio tradicional, pero automatizado.

La Silla Rota Guanajuato realizó un ejercicio descargando una de estas apps y comprobó que la promesa de créditos rápidos, sin buró y “sin intereses”, se desmorona desde el primer clic.

Te podría interesar

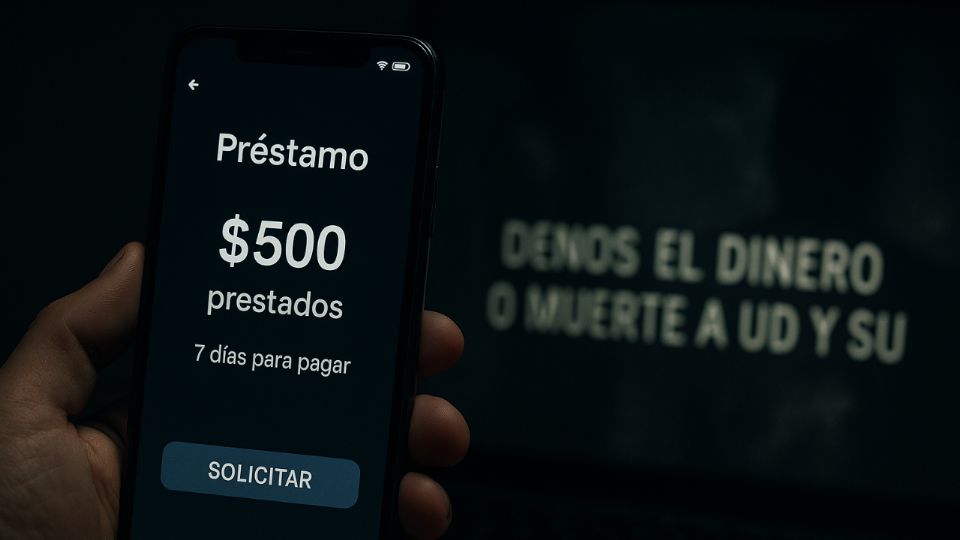

La trampa: pides 500 pesos, te depositan 375 y te cobran 500

La aplicación anunciaba préstamos de 10 mil a 30 mil pesos. Incluso dejaba elegir un límite. Pero al momento de aprobar, solo ofreció 500 pesos… y tampoco cumplió. El depósito real fue de 375 pesos. El pago exigido una semana después: 500 pesos.

LEA TAMBIÉN: 7 lugares para tramitar un crédito para tu negocio

¿Qué interés están cobrando?

Sobre el monto prometido: retienen 25 %.

Sobre el dinero realmente recibido:

125 / 375 = 33.3 % de interés en una semana.

Si se repitiera semanalmente, la tasa anual simple superaría 1,700 %.Es un esquema financiero imposible en instituciones formales, pero común en las apps de préstamos exprés.

Acoso desde el día seis: llamadas, mensajes y exigencias El plazo que suelen ofrecer estas plataformas es de siete días.

En el caso del ejercicio:

Día 6: comenzaron las llamadas y mensajes.

Día 7, antes de las 8:00 AM: llegó la primera exigencia de pago.

En este caso, el pago se realizó y la situación no escaló. Pero las reseñas de otras personas en esa misma app cuentan una historia mucho más violenta:

pagos finales de 2,000 pesos por un préstamo inicial de 500,

amenazas con nombres de cárteles,

fotos de la INE editadas junto a cuerpos descuartizados,

difusión de datos personales a contactos del usuario.

La lógica es la misma que los “gota a gota” de calle, pero con una diferencia: ahora no necesitan aparecer físicamente. Basta con un permiso dentro del teléfono.

Qué son las apps “montadeudas” y cómo operan

Las autoridades mexicanas —la Condusef, la Secretaría de Seguridad y la Unidad de Inteligencia Financiera— han clasificado estas plataformas como “montadeudas”: aplicaciones que prometen créditos rápidos pero terminan en fraude o extorsión digital.

Sus métodos tienen pasos repetidos:

1. Enganche publicitario

Promesas de:

“créditos inmediatos”,

“sin buró”,

“sin intereses”.

2. Recolección de datos sensibles

Piden:

INE,

comprobante de domicilio,

acceso total al celular: cámara, micrófono, agenda de contactos, galería.

3. Engaño en el monto

Prometen 10 mil, pero entregan 500 o menos.

En muchos casos depositan incluso menos de lo que ofrecen, como ocurrió en este ejercicio (375).

4. Plazos imposibles

Créditos a 7 o 14 días y penalizaciones ocultas.

La UIF ha documentado operaciones de apps montadeudas con empresas fantasma en México, Colombia y China, y call centers que funcionan como redes de extorsión digital.

El tamaño del problema en México

El Consejo Ciudadano para la Seguridad ha identificado:

1,073 apps montadeudas operando entre 2021 y 2024,

de ellas, 171 siguen activas en Google Play,

29 % de aumento en reportes solo en 2024,

54 % de los casos provienen de estados del interior,

Guanajuato, Estado de México, Jalisco y Veracruz entre los más afectados.

LEA TAMBIÉN: Que miedo: Prestan hasta 500 mil pesos en un poste de luz

Investigaciones independientes suman más de 900 apps fraudulentas y más de 3 mil denuncias formales.

México está entre los países con más intentos de fraude digital de este tipo. Quién regula los préstamos en México (y por qué estas apps quedan fuera)

En México, los créditos formales están bajo dos organismos clave:

1. CNBV (Comisión Nacional Bancaria y de Valores)

Supervisa bancos, sofomes, cooperativas y cualquier institución que legalmente puede prestar dinero.

Estas apps no están registradas en la CNBV ni cumplen sus requisitos.

2. CONDUSEF

Es la entidad que protege a usuarios. Mantiene el SIPRES, un registro público de instituciones autorizadas.

La Condusef ha emitido múltiples alertas:

nadie presta sin revisar nada,

nadie debe pedir dinero para prestarte,

ninguna financiera puede pedir acceso total al celular,

si no está en SIPRES, no es una entidad financiera.

Por eso estas apps operan sin freno: no son financieras formales, no están en el registro y no rinden cuentas a ninguna autoridad.

Dónde denunciar: las rutas oficiales

La víctima no está sola. Hoy existen varios canales formales de denuncia y acompañamiento:

1. CONDUSEF

Para quejas como usuario de servicios financieros:

Queja electrónica en su portal.

Verificación de si la “financiera” está o no en SIPRES.

2. Consejo Ciudadano (funciona en todo México)

Línea de Seguridad y Chat de Confianza:

55 5533 5533 (24/7

Ofrece:

asesoría jurídica,

apoyo psicológico,

acompañamiento para denuncia penal,

lista actualizada de apps montadeudas activas.

3. Policía Cibernética

Para reportar acoso, amenazas y difusión de datos:

vía 911

unidades estatales de ciberseguridad

correos y teléfonos oficiales según cada estado.

4. Denuncia penal

Cuando hay amenazas, suplantación o filtración de datos personales:

Ministerio Público,

denuncia anónima al 089,

evidencia: capturas de pantalla, mensajes, números y archivos enviados.

5. Play Store y App Store

opción “reportar app”

ayuda a que la tienda elimine aplicaciones fraudulentas.

Por qué Guanajuato aparece tanto en los reportes

Aunque el fenómeno empezó en Ciudad de México, más del 50 % de las víctimas de montadeudas ahora provienen de otros estados.

Guanajuato figura entre los lugares donde más crecen las denuncias. Las razones:

economía informal alta,

endeudamiento personal sin acceso a créditos bancarios,

proliferación de “gota a gota” tradicionales,

fuerte penetración de smartphones.

La migración del agio tradicional al digital es casi natural:

si antes usaban motocicleta, ahora usan una app.

Conclusión: el nuevo rostro del agio vive dentro del teléfono

Las apps de préstamos exprés se venden como herramientas rápidas para salir de un apuro, pero operan con la misma lógica depredadora que los prestamistas de calle: intereses impagables, plazos imposibles y, en los peores casos, extorsión violenta.

El experimento es claro:

pedir 500 pesos terminó costando 33 % de interés en una semana, y solo se recibieron 375 pesos reales.

Mientras la CNBV regula a las instituciones formales y la Condusef alerta sobre los riesgos, estas apps siguen multiplicándose en las tiendas digitales.

La recomendación es contundente:

si no está en SIPRES, si no tiene oficinas, si solo existe como app y te pide acceso completo al celular, no es un crédito, es una trampa.