Aquellas personas, ya sean accionistas o representantes legales de una empresa, que incurran en la utilización de facturas falsas, podrán enfrentar la prisión preventiva oficiosa, la cual es la principal reforma a las modificaciones en factureras que se plantea para 2026, aseguró Gari Flores, Administrador General de Recaudación del Servicio de Administración Tributaria (SAT).

“Desde que se presume que se está cayendo en este delito, en esta conducta delictiva, la primera acción que se puede llegar a implementar es la prisión preventiva oficiosa para los representantes legales y accionistas de este tipo de empresas. Es la sanción más grave que existe en el sistema penal mexicano, la pérdida de la libertad”, expresó en entrevista con La Silla Rota.

Agregó que los años de cárcel dependerá de la gravedad, montos y sentencias que en su caso emitan los distintos tribunales.

El funcionario explicó que la reforma a las factures, contemplada en los ajustes al Código Fiscal de la Federación para 2026, también contempla la cancelación de sellos digitales, en automático, con los cual las empresas ya no podrán facturar y se les acaba la operación.

Actualmente, para poder cancelar los sellos digitales, expuso, la autoridad fiscal tiene que esperar a que se publiquen los nombres de los contribuyentes que incurren en las prácticas de emitir facturas falsas, lo cual puede tardar de uno a dos años, según juicios y aportación de pruebas.

Sin embargo, la reforma plantea que desde que se tenga la sospecha de la emisión del delito, en automático se procede a la cancelación de los sellos, lo cual es relevante porque en dos años, las empresas que emiten falsos comprobantes fiscales pueden realizar operaciones por miles de millones de pesos.

“Esa es la gran relevancia de este nuevo procedimiento, comenzar con la paralización, lo que más duele en el tema de que emitan facturas, que alguien más lo va a hacer deducible y de esa forma se hace la evasión fiscal a través de este tipo de falsos comprobantes fiscales”, explicó.

Contexto: el pasado 8 de septiembre, la Secretaría de Hacienda entregó al Congreso el Paquete Económico para 2026, el cual contempla una reforma para combatir el abuso de emisión de facturas falsas a través del Código Fiscal de la Federación.

La presidenta de México, Claudia Sheinbaum, en sus mañaneras, ha informado que actualmente hay al menos mil 500 carpetas de investigación iniciadas contra factureras.

Además, hay más de 800 mil personas morales inactivas en el RFC, consideradas con riesgo fiscal al poder usarse como factureras.

Reformas que darán más de 500 mil mdp

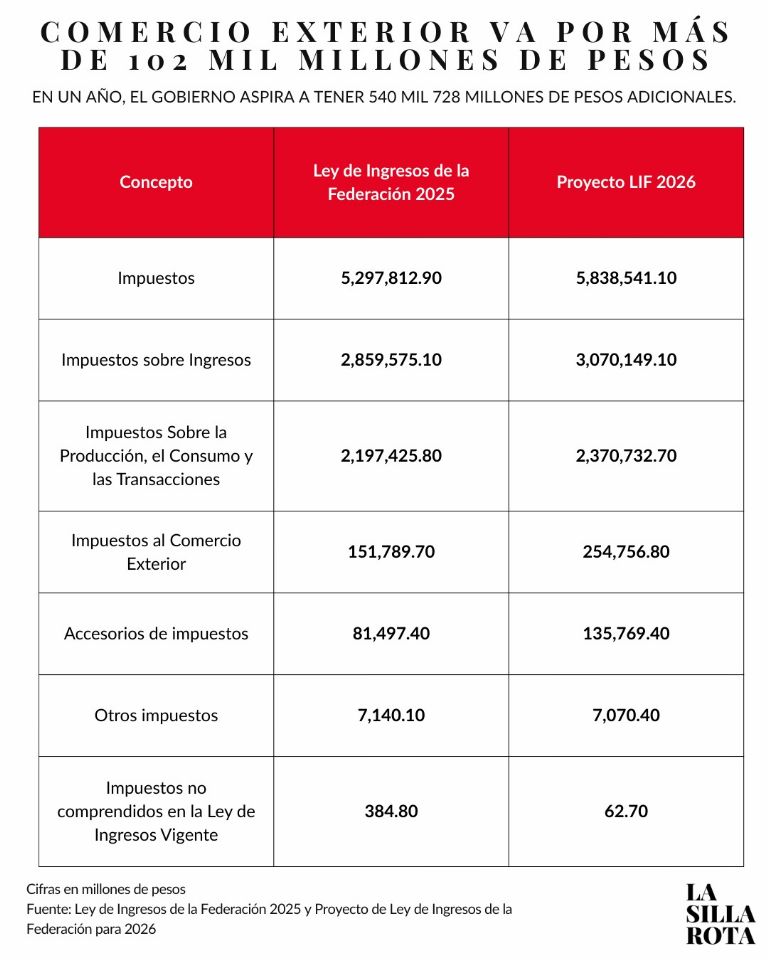

Con las reformas planteadas por el SAT que encabeza Antonio Martínez Dagnino, en el proyecto de Ley de Ingresos de la Federación para 2026, la autoridad busca recaudar 540 mil 728 millones de pesos adicionales a lo que se obtendrá este año.

La Ley de Ingresos de la Federación para 2025 plantea por la recaudación de impuesto un monto de cinco billones 297 mil 812 millones de pesos, una cifra que busca elevarse hasta cinco billones 838 mil 541 millones de pesos para 2026.

“A través de estas medidas, de combatir el tema del comercio exterior en las Aduanas, las factureras y el resto de modificaciones, se está incrementando la Ley de Ingresos de la Federación en 6% real. Son medidas que nos están dando un incremento muy fuerte en la recaudación y estamos seguros que vamos a cumplir con esa Ley de Ingresos de la Federación”, dijo Gari Flores.

Empresas de papel

Flores expuso que la Reforma a las factureras parte a la Reforma Constitucional al artículo 19 que se realizó recientemente, en donde se establece prisión preventiva oficiosa para combatir el tema de facturas, pero particularmente de una nueva concepción que son los falsos comprobantes fiscales.

El funcionario del SAT argumentó que el nuevo esquema de la reforma plantea que solamente se va a iniciar contra empresas o personas muy específicas que constituyen empresas fachadas o compañías de papel que emiten los falsos comprobantes fiscales.

“Cuando se identifica una empresa de esta naturaleza que está facturando un gran número de operaciones, en ocasiones de cientos o miles de millones de pesos y el domicilio en que se encuentra, aparentemente su operación comercial o prestación de servicios, pues es un terreno baldío, una casa muy pequeña, abandonada, es decir, de simple vista, esa empresa no está operando, no existe, es una empresa de papel, es una fachada, eso hace distinto a todo lo que existía anteriormente. En ese momento, se cancela la facturación, se bajan los sellos digitales para que no puedan facturar”, aseveró.

A partir de ese momento, a la empresa de papel se le notifica y se le dan cinco días para que pueda desvirtuar la situación y argumentar que no es una empresa facturera.

“La verdad es que estas empresas las identificamos a través de modelos de riesgos muy precisos. Es un procedimiento que se va a usar de manera muy específica, muy precisa contra este tipo de empresas, no es un procedimiento que se vaya a utilizar de manera masiva. Es muy difícil, por no decirte que no va a ser posible que desvirtúen, porque siempre hay que respetar el debido proceso y la garantía de audiencia de cualquier contribuyente, pero va a ser complicado que vayan a poder desvirtuar”, agregó.

De acuerdo con el funcionario del SAT, desde la Administración General de Planeación comienza a operar los modelos de riesgo, en donde se van identificando factores de peligro que se van presentando y se “van haciendo marcas”. Desde la inscripción del contribuyente, cuando se inicia la facturación por la empresa o cuando las áreas fiscalizadoras detectan alguna irregularidad.

Expuso que cuando ya se registran cierto número de marcas, patrones, temporalidades, de quiénes participan en la empresa, es cuando el modelo de riesgo ya identifica muy focalizado estas empresas de papel.

El Administrador General de Recaudación del SAT hizo hincapié que el procedimiento final va a tardar 24 días hábiles en cerrarse.

El carrusel de empresas

En la plática, Flores expone que los socios, accionistas o representantes legales que están atrás de una empresa de papel, una vez que sean ubicados en los supuestos de emisión de facturas falsas, ya no van a poder participar en la inscripción del Registro Federal de Contribuyentes (RFC) de otras empresas.

“¿Qué hacían? Una vez que identificábamos la operación, tardábamos un año o un año y medio en identificarlas, poder quitarles el sello y publicarlas como factureras, pues ya estaban creando otras empresas. Iban con notarios, constituían las nuevas empresas y las registraban ante el SAT. Eso ya no va a ser posible, es otra de las grandes medidas que hacen muy distinto a este procedimiento”, expuso.

El funcionario del SAT aseveró que la reformas que tendría que aprobar el Congreso mexicano, para que entren en vigor el 1 de enero de 2026, les ayudará a combatir ese tipo de prácticas.

“Sin lugar a dudas, es un procedimiento que nos va a hacer más fuerte para combatirlas. Hay una gran evasión ahí. Aspiramos a que tenga efectos inmediatos, es una de las cartas fuertes para que no se tenga la necesidad de una nueva Reforma Fiscal”, concluyó.